欢迎您来到欧亚国际APP(中国).欧亚体育官网登录

来源:欧亚体育官网 作者:欧亚体育官网登录|发布时间:2024-09-08 09:18:44

通过复盘全球工业机器人发展历程,我们看到工业机器人经历了从特种到通用、从机械到智能、从单一到复杂的演变过程。随着工业机器人开始应用到各类下业,逐步替代人类重复劳动,产业价值开始逐步显现。以ABB为例,拆解产业链环节来看,工业机器人核心部件包括传感、执行、决策三层,其中IT架构是决定机器人智能化程度的核心,软件重要性有望逐步提升。与此同时,随着ChatGPT等大预言模型的兴起,机器人正开始向具身智能演进,产业变革有望加速到来。

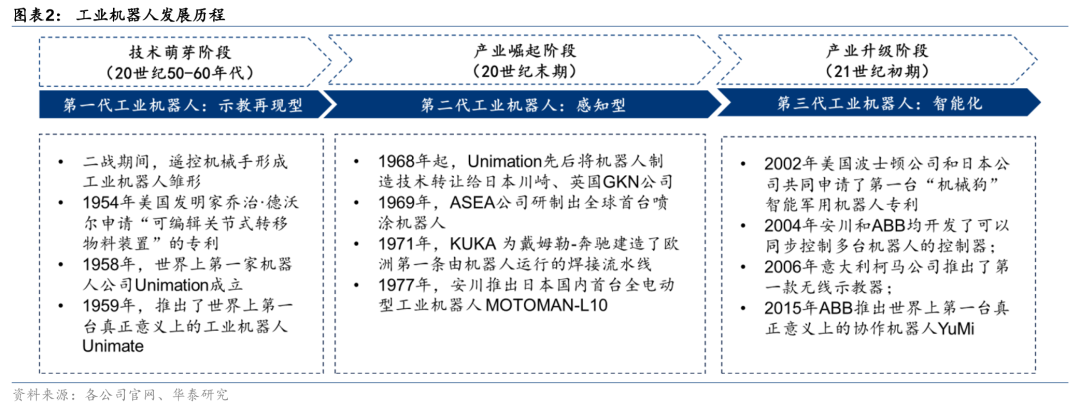

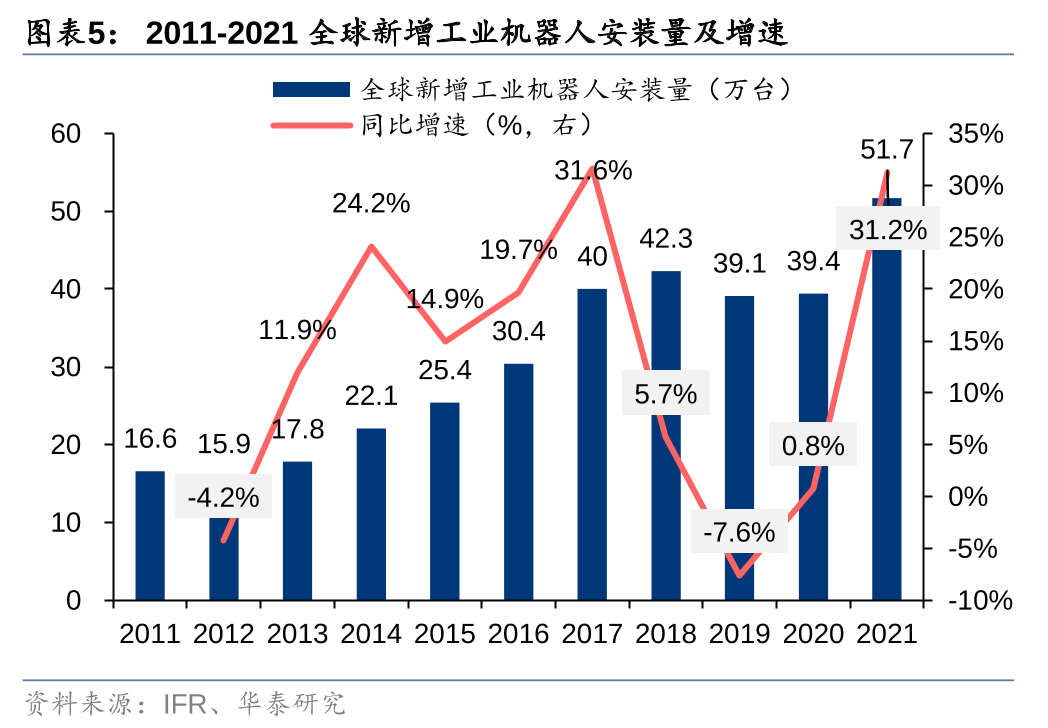

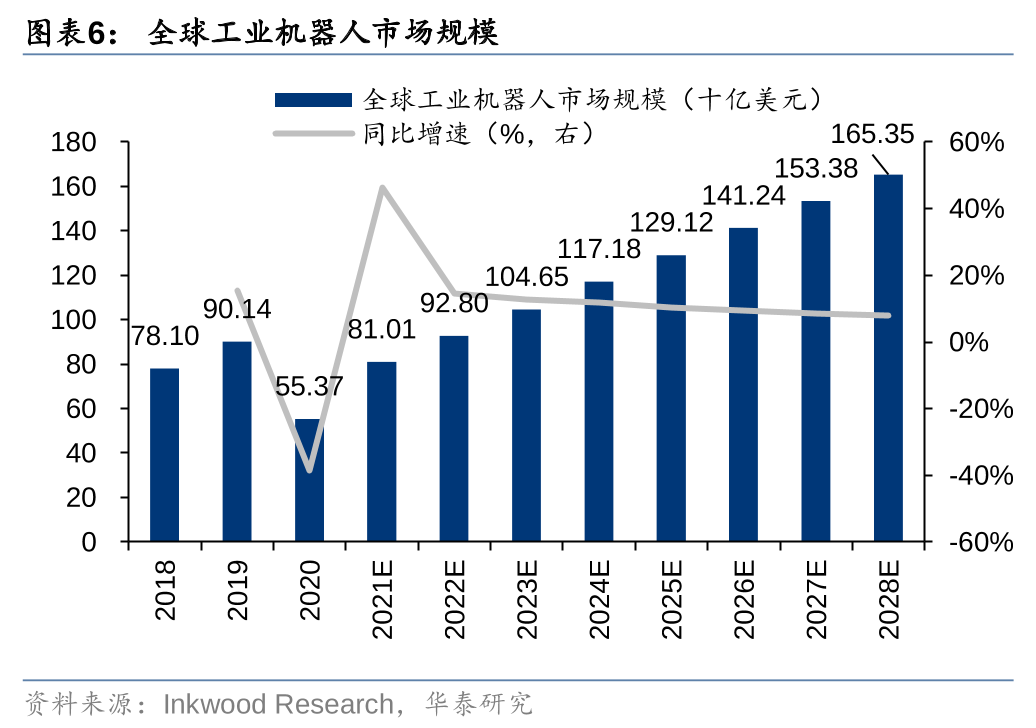

全球工业机器致经历三个发展阶段:1)技术萌芽阶段:最初的工业机器人主要用于军事、核工业等高危领域,以示教再现型机器人为主;2)产业崛起阶段:ABB、库卡、发那科等领军企业开始崛起,工业机器人开始具备感知和处理外界信息能力;3)产业升级阶段:向通用工业场景延伸,智能化水平不断提升。据IFR数据,2021年全球新增工业机器人安装量为51.7万台,同比增长31.2%;据Inkwood Research预测,2021-2028年年全球工业机器人产值的CAGR将达14.7%。我们认为,随着工业机器人智能化不断升级,人口供给收缩和下游需求释放驱动行业增长,产业应用前景可期。

以ABB为例,拆解核心环节来看,工业机器人产业链包括上游核心部件、中游机器人本体及软件、下游系统集成与应用,主要成本集中在减速器、伺服系统等上游核心零部件。从功能分类来看,工业机器人部件可以分为感知、执行、决策三层。ABB在传感器、伺服系统/、算法软件等各层级均有布局,形成工业机器人全栈解决方案。我们认为,随着工业机器人向智能化发展,已经逐步进入软件定义阶段,机器人正逐步演化为IT产品,软件算法的差异将对机器人最终能够实现的智能化水平产生重要影响,软件地位有望逐步提升。

我们看到,对于简单的机器人任务,ChatGPT已经能够以zero-shot的方式解决,对于课程学习、AirSim避障等复杂任务,ChatGPT可以在人类用户on-the-loop交互下实现。从工业领域落地情况来看,目前具身智能还处在产业发展早期,AI应用集中在部分简单场景。以ABB为例,2020年2月ABB与Covariant合作推出智能分选机器人,通过机器视觉算法提升识别效率和准确率。此外,2023年7月,ABB宣布与微软合作,将GPT-4应用于工业分析等场景。基于此,我们认为,随着ChatGPT等大模型的出现,机器人正开始向具身智能演进,产业变革有望加速到来。

技术萌芽阶段(20世纪50-60年代,第一代工业机器人):第二次世界大战期间工业机器人的雏形始成,其最初是出于军事、核工业的发展需要,用来满足代替人类进行放射性物质处理的遥控机械手。此后,美国发明家乔治德沃尔最早提出工业机器人的概念并于1954年申请“可编辑关节式转移物料装置”的专利。1958年,世界上第一家机器人公司Unimation成立,并于1959年利用乔治德沃尔的专利推出了世界上第一台真正意义上的工业机器人Unimate,开创了机器人发展的新。在此期间主要为第一代工业机器人,即没有自主决策能力和环境感知能力的示教再现型机器人。

产业崛起阶段(20世纪末期,第二代工业机器人):1968年起,Unimation先后将机器人制造技术转让给日本川崎、英国GKN公司,工业机器人业务扩张到日本和欧洲,开始走向产业化和全球化。1969年,ASEA公司研制出全球首台喷涂机器人,川崎成功推出了日本第一台液压动力机器人“川崎 Unimate 2000”。此后,更多公司入局工业机器人领域,形成了以ABB、库卡为代表的欧洲机器人企业以及以川崎、发那科、安川为代表的日本机器人企业格局,机器人市场稳步增长。在此期间,工业机器人从第一代发展到第二代,能够感知外界信息并进行简单的处理和反馈。

产业升级阶段(21世纪初期,第三代工业机器人):随着工业自动化的发展,工业机器人不断拓展应用场景、发展核心技术。1)从应用场景来看,工业机器人能达到更快速度、更高精准度,以及更大范围的大小型号和负载,实现在大型工件搬运生产、物流运输、食品饮料、生物制药、汽车制造等更加广泛和智能的场景应用。2)从技术发展来看,工业机器人核心技术得到快速发展。2002年美国波士顿公司和日本公司共同申请了第一台“机械狗”智能军用机器人专利;2004年安川和ABB均开发了可以同步控制多台机器人的;2006年意大利柯马公司推出了第一款无线年ABB推出世界上第一台真正意义上的协作机器人YuMi。在此期间工业机器人进入第三代,具备智能化特点,可以利用各种传感器、测量器获取信息并利用智能技术进行识别、理解和反馈。

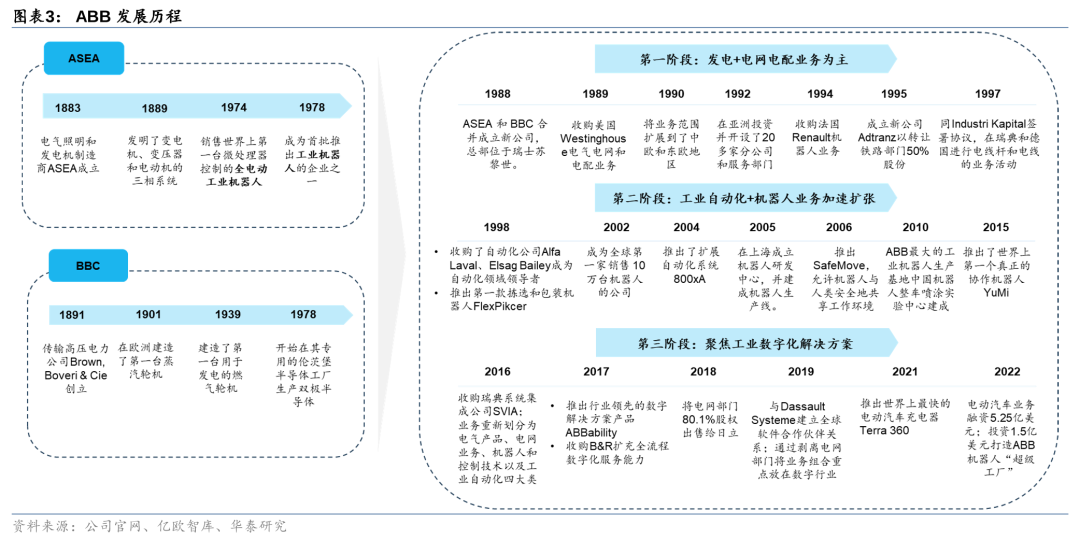

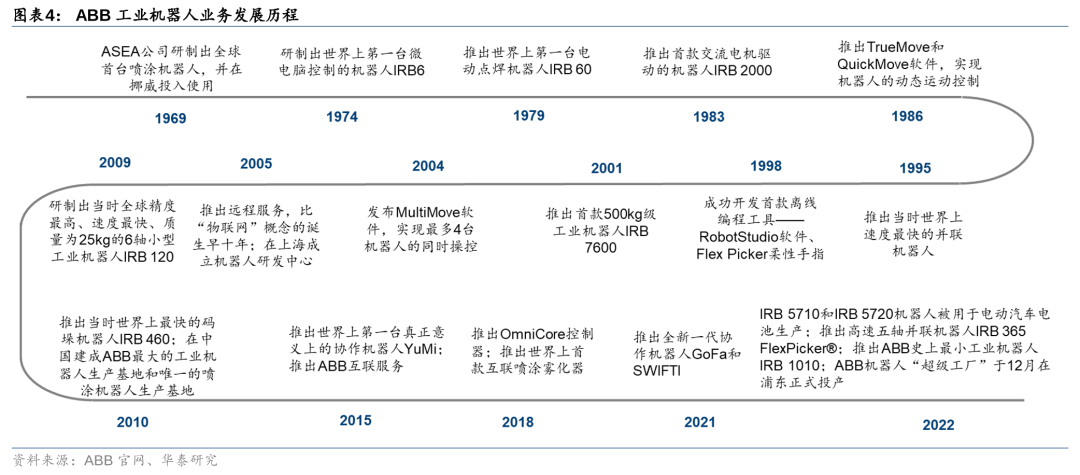

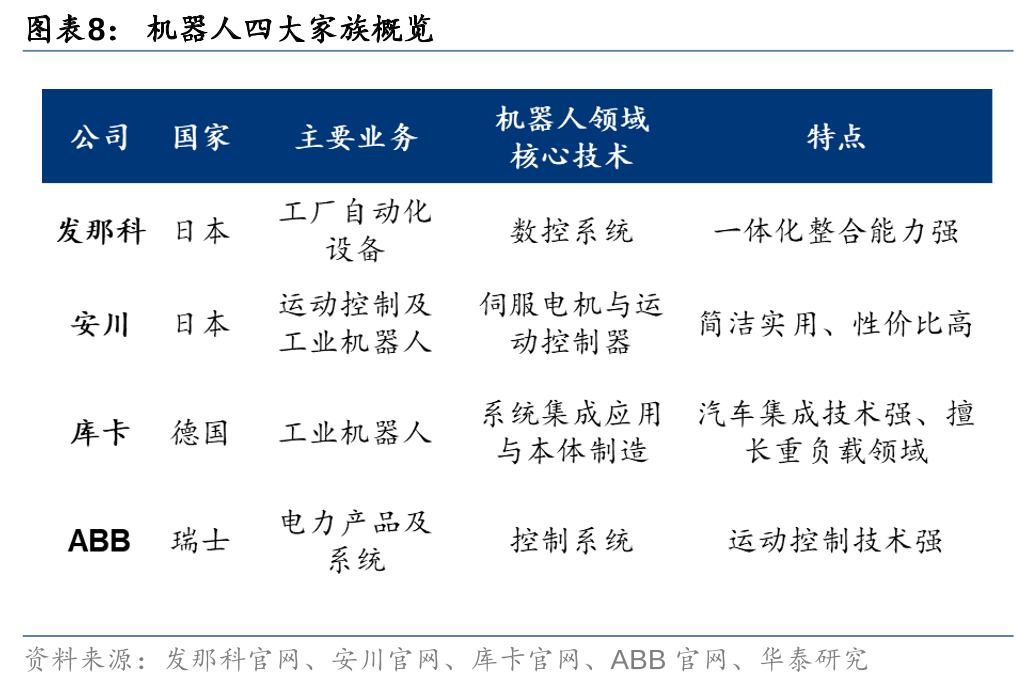

工业机器人四大家族凭借在原有业务的领先优势和对机器人技术的高度掌握占据高位。以ABB的发展历程为例,公司成立于1988年,是由具有百年历史的两家著名电气公司电气照明和发电机制造商ASEA和高压电气传输公司BBC合并而来,此后ABB成为了电气和自动化领域的技术领导者,提供全面且日益数字化的电气化、运动和自动化解决方案。在此基础之上,ABB对业务结构进行调整,延续其前身ASEA公司在工业机器人领域的领先布局,开始快速发展机器人业务,自1974年推出世界上第一台微电脑控制的机器人以来,ABB不断取得突破性创新,不断完善工业机器人在产业链上的产品布局,并通过技术创新提升性能。

工业机器人市场规模稳步增长,全球新增装机量快速增长。根据IFR数据,2021年全球新增工业机器人安装量为51.7万台,同比增长31.2%,2012-2021年复合增长率为12.0%。根据Inkwood Research数据,未来全球工业机器人市场规模将保持稳定增长,从2020年的553.7亿美元增长至2028年的1653.5亿美元,2021-2028年复合增长率为14.7%。

工业机器人市场集中度较高,以机器人“四大家族”为主。根据IFR数据,2020年全球工业机器人市场中,发那科、ABB、安川、库卡四家占比超过65%,其中发那科排名第一占比17.3%,ABB第二占比15.7%,安川和库卡分别占比12.9%和12.1%。“四大家族”的主要业务和在机器人领域的核心技术各不相同,安川和库卡以机器人业务为核心,而发那科和ABB则分别起家于工厂自动化设备和电力业务。其中ABB的业务以电气、运动控制、过程自动化、机器人与离散自动化为核心的,2022年电气业务营收占比47.9%,机器人与自动化业务占比10.8%。

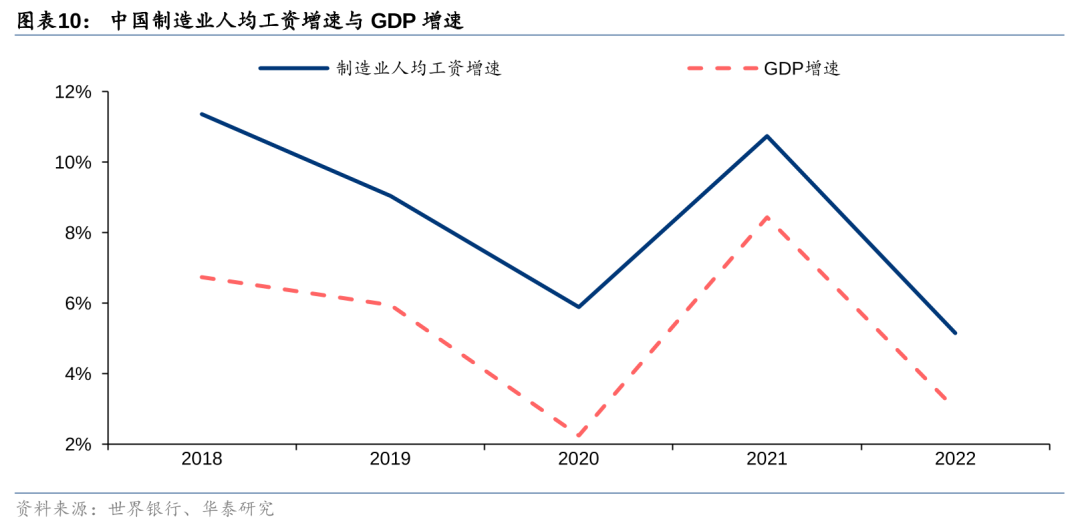

人口老龄化导致人力成本上升,机器替人为大势所趋。世界各国的生育率已连续多年下降,据国家统计局,2021年中国15-64岁人口占比已降至68.3%。企业用人成本不断攀升,根据国家统计局数据,2022年中国制造业就业人员人均工资已达86933元,同比增长5.2%,高于GDP增速。劳动力成本上升的长期趋势将成为工业机器人产业发展的强大驱动力。

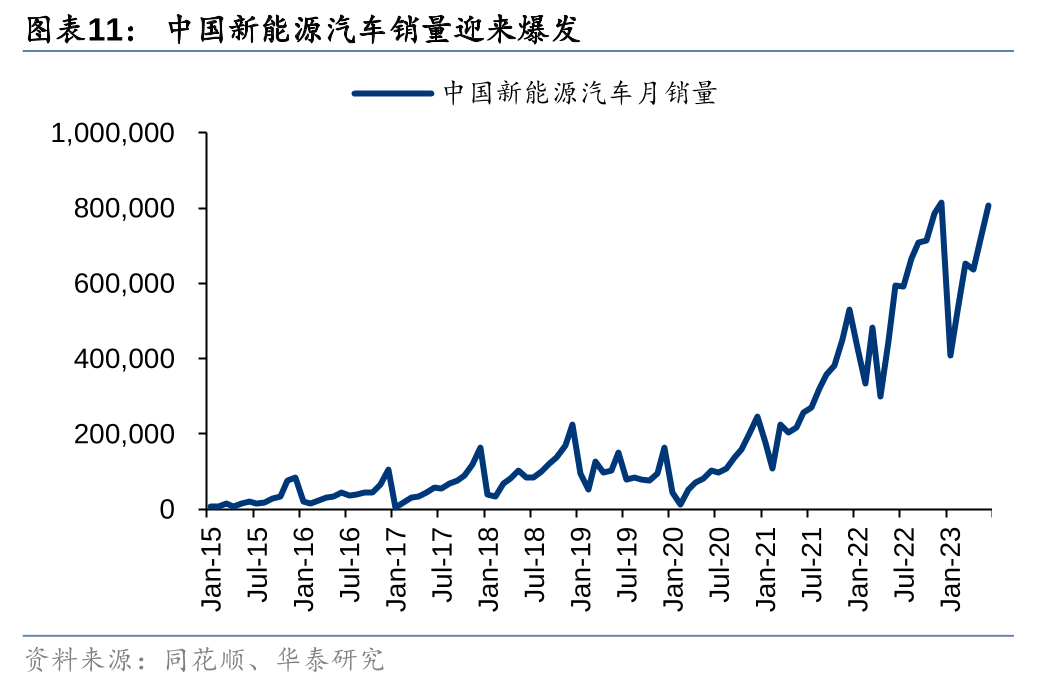

新能源汽车的爆发为工业机器人带来需求释放。由于新能源汽车的带动,汽车行业进入下一轮扩张周期,工业机器人将持续受益。以中国为例,据同花顺数据,从2021年起新能源汽车销量进入爆发式增长阶段,2023年6月销量超过80万辆。

半导体、光伏、锂电等行业也有望带来大量工业机器人需求。汽车与3C电子是工业机器人需求量最大的两个行业,如今3C电子需求相对疲软,大部分企业开始积极探索汽车和3C之外的业绩增长点,如半导体、光伏、锂电等。2022年全球半导体市场规模达5735亿美元,随着AI带动算力芯片设计、制造、封装等产业需求,半导体扩产有望带动工业机器人建设需求。

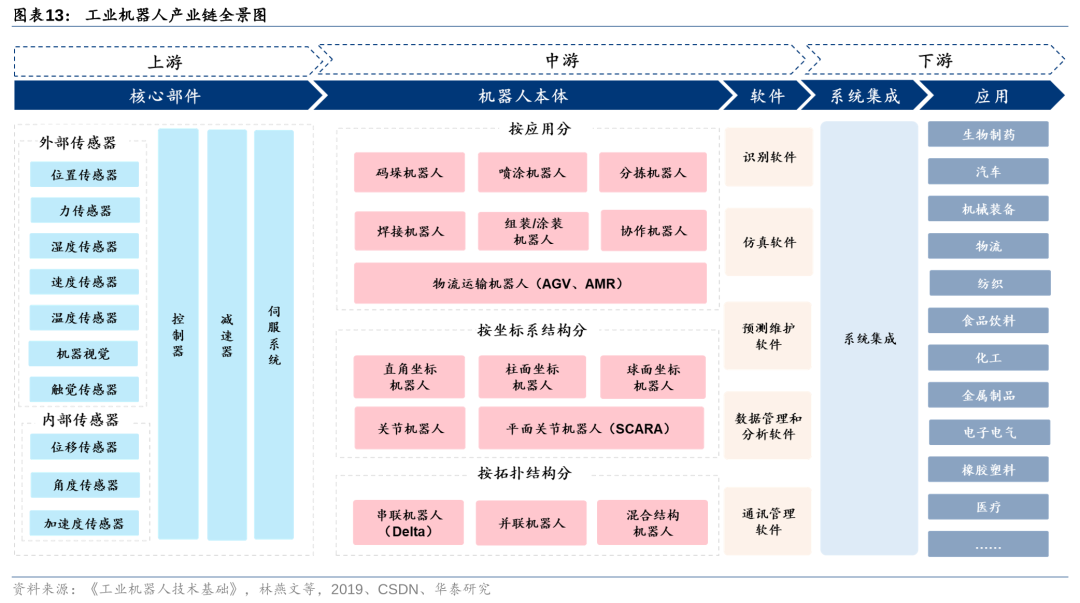

工业机器人产业链:可分为上游核心零部件、中游机器人本体及软件以及下游系统集成及应用三个环节。上游核心零部件包括传感器、、减速器、伺服系统,传感器主要分为内部传感器和外部传感器,伺服系统主要包括伺服驱动器和伺服电机两个部件;中游包括机器人本体制造及配套软件产品;下游包括系统集成及应用,系统集成即将各种机器人、传感器、、软件等组合以形成一个完整的自动化生产线,工业机器人应用覆盖广泛,其中主要应用领域为汽车制造、电子电气、食品制造、金属加工及制药行业等。

上游核心零部件为工业机器人主要成本来源,盈利能力强劲。从成本来看,2020年工业机器人60%的成本由上游核心零部件构成,其中减速器、伺服系统、分别占比35%、25%、10%,机器人本体仅占比15%。从毛利率来看,盈利能力较强的环节主要集中在上游核心零部件,2020年减速器、伺服系统、的毛利率分别约为40%、35%和25。